フリーターが厚生年金に加入するには?制度の詳細やメリットも解説

「フリーター生活も長くなるけど、自分の老後はどうなるんだろう?」

「今更だけど、フリーターでも厚生年金って加入できるの?」

このような疑問や、不安を抱いていませんか?

今後、ますます進む長寿社会において、老後の生活資金のことを考えると不安になってしまいますよね。

フリーターのままで厚生年金に入れるのか、不安に感じることでしょう。

しかし実は、フリーターでも条件を満たせば厚生年金に加入できることをご存知でしょうか。

当記事では、厚生年金の加入条件を始め、制度の概要など詳しく解説しています。

この記事を読んであなたも厚生年金制度を把握し、将来のために厚生年金に加入しておきましょう。

Contents

1.年金制度とは?基本的な概念や制度

一言に年金といいますが、年金制度がどのようなものなのか、正確に把握している人は案外少ないかもしれません。

年金は、国民全員が等しく納付する公的な税金で、公的年金と呼ばれます。

以下、公的年金の、国民年金と厚生年金の概要を紹介します。

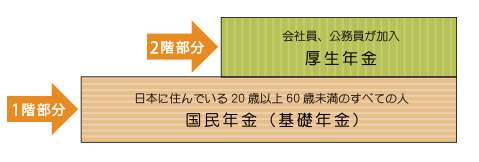

(1)すべての国民が加入する国民年金

国民年金は日本国内に住む20歳〜60歳未満の人に適用されます。

対象年齢であれば、学生、会社員、フリーターの区別なく、全員が納付する義務を負います。

収入に対してかかる税金となりますので、未納分があれば早めに対応しておきましょう。

引用:いっしょに検証!公的年金

(2)会社員に用意された厚生年金

厚生年金の加入義務を負う事業所で働く人が対象となる年金です。

正社員として働いていれば加入できますが、非正規雇用でも条件を満たせば加入義務が発生します。

非正規雇用の厚生年金加入条件は次の項目で解説します。

2.フリーターは厚生年金に加入できる?厚生年金制度も紹介

フリーターなど、非正規雇用でも一定の条件を満たすと厚生年金へ加入することができます。

加入の条件は、人によってはハードルが高く感じられるかもしれません。

以下の項目にそって説明します。

- 厚生年金加入要件

- 納付する保険料について

- 自分の年金加入状況の確認

(1)フリーターも条件をクリアすれば厚生年金に加入できる

フリーターでも条件を満たせば厚生年金に加入できます。

厚生年金の基本的な加入条件は、以下のとおりです。

- 常時雇用されている

- 70歳未満

正社員として雇用されている場合、年齢以外の条件はなく、実質自動的に厚生年金に加入できます。

補足として、以下の条件を満たした場合も加入できます。

- 週20時間の勤務と1カ月の所定内賃金が88,000円以上

- 従業員数501名以上の会社に勤めている

- 学生でない

- 予定の雇用期間が1年以上

フリーターや契約社員、派遣社員でも正社員と同等に常時雇用され、勤務する場合は厚生年金に加入できます。

正社員と別の厚生年金制度ということはなく、内容は同じです。

(2)保険に加入するための条件はやや高め

常時雇用されていれば、厚生年金に加入できます。

しかし、いくつかの職場を掛け持っている人や、長く働けない人にとって、厚生年金の加入条件はやや高く感じるかもしれません。

加入条件の中でも、以下のポイントが人によっては厳しく感じてしまうでしょう。

- 週20時間以上の勤務

- 雇用期間の見込みが1年以上

2つの条件をクリアするために、フリーターでもしっかり働き、かつ長い期間続ける必要があります。

(3)年金保険料はいくら払う?年収の割に社会保険料は高い

社会保険料は、総額の税率18.3%を雇用主と従業員で折半するため、個人の負担は9.15%になります。

厚生年金保険料の計算式や計算の元となる保険料率は『厚生年金保険料額表 標準月額』をご覧ください。

難しく考えずに、自分がもらっている給料と標準月額を照らし合わせて、その行を確認すると負担する社会保険料がわかります。

さらに簡単な方法は、会社の経理担当の人に等級を教えてもらい表と照らし合わせます。

厚生年金納付額は40,260円となり、事業者と折半の結果、最終的な納付額は20,130円となります。

社会保険は給与の9.15%を税金として納付することになるため、年収に占める社会保険税の割合が高い、という点は認識しておいたほうが良いでしょう。

(4)厚生年金保険料は雇用主と折半で納付

健康保険、厚生年金保険料、介護保険の3つの保険は会社と従業員が折半で納付する仕組みです。

会社が個人の負担額とあわせて、年金事務所へ納付します。

給与の場合、4月〜6月の3ヶ月間に支払った給与総額を3で割った金額を標準報酬月額として算出し、計算で算出された金額は、9月から翌年の8月まで適用されます。

フリーターの場合、4月〜6月に他の月よりも多く働くと、9月からの約1年に渡って、給与の割に納付する金額が高くなるため注意が必要です。

(5)自分が厚生年金に加入しているか確認する方法

あなたが厚生年金に入っているか?いくら納付しているのか?など厚生年金の納付状況を知りたいときは、以下3つの方法があります。

#1:給与明細で確認

身近な方法は、毎月の給与明細の確認です。

給与明細の控除項目に厚生年金保険料が記載されています。

記載されている金額は、自分が負担している納付額です。

前述の厚生年金保険料額表の被保険者保険料と照合すると、自分に適用されている標準報酬月額もわかります。

#2:ねんきん定期便で確認

ねんきん定期便は、毎年自分の誕生月に送付されるハガキです。

最近の標準報酬月額や標準賞与額、保険料納付額が記載されており、詳細を確認できます。

#3:ねんきんネットで確認

ねんきんネットはインターネットを通じて、いつでも最新の納付状況を確認できます。

確認できる内容は、年金記録の一覧表から、加入状況と保険料納付額など詳細を確認が可能です。

簡易的に確認したい場合は、給与明細で確認し、詳細を知りたい場合はねんきんネットで調べるのが良いでしょう。

3.厚生年金に加入すると得られる3つのメリット

厚生年金に加入すると少なくとも3つのメリットを得ることができます。

- 受給額の増加

- 傷病手当の受給

- 障害年金の受給

厚生年金保険料は案外金銭的負担が多く、加入に戸惑ってしまう人もいるでしょう。

多少の負担を負っても、厚生年金に入っていおいたほうが良い理由を3点ピックアップしました。

(1)将来もらえる年金額の増加

制度上、国民年金よりも厚生年金に加入したほうが将来もらえる年金額がアップします。

厚生年金は、国民年金の上に積み上げるシステムをとっているため、その分国民年金よりも受給額が多くなります。

厚生年金に加入していた40年間の平均収入が月43.9万円の場合、受給額は月額約6.5万円の国民年金に、月額約9.0万円の厚生年金を加えた約15.5万円になります。

以前は会社員専用だった確定拠出年金が一般にも開放されたため、現在では会社員以外の1号、3号被保険者でも国民年金に積み上げることが可能になりました。

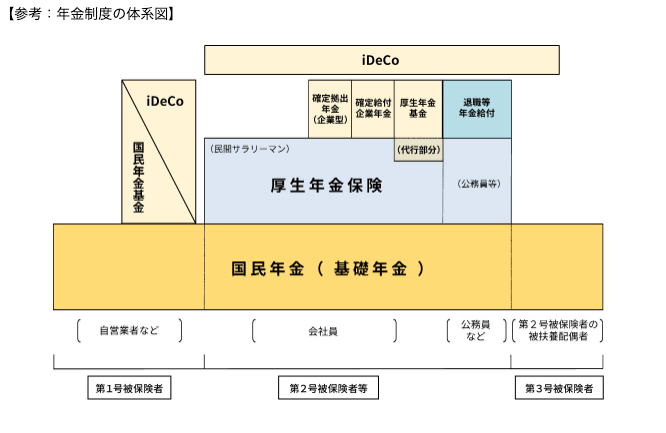

以下、年金制度の構造を厚生労働省のサイトより引用しました。

引用:いっしょに検証!公的年金

(2)傷病手当金の受給できる

傷病手当は怪我や病気で働けなくなったときに受給できる保険です。

社会保険制度の保険給付なので、国民年金のみの加入者は対象外です。

厚生年金のメリットの中でも、重要なウエイトを占めています。

受給要件は以下のとおりです。

- 業務外での病気や怪我の療養のための休業

- 仕事につくことができない

- 連続する3日間を含む4日以上仕事に就けなかった

- 休業した期間に給与の支払いがない

1日当たりの金額:【支給開始日の以前12ヵ月間の各標準報酬月額を平均した額】(※)÷30日×(2/3)

傷病手当金が支給される期間は、支給を開始した日から通算して1年6カ月です。

欠勤と欠勤の間に出勤した期間がある場合、出勤の日は入れずに欠勤の日だけで1年6カ月とみる計算です。

失業時に給与を補填する民間の保険もありますが、手厚さは傷病手当のほうが優れています。

(3)障害年金額の手厚さ

病気や事故などによる怪我で体に障害が残る状態となったときに、生活をサポートする障害年金が受給できます。

受給額は障害の度合いによって分類されており、受給額は、2階建ての制度をしいている厚生年金のほうが多くなっています。

万が一若い時に障害を負うことに慣れば、国民年金と障害年金で受給額に大きな差がつくため、厚生年金への加入はメリットとなるのです。

4.フリーターの厚生年金の加入で想定されるデメリット

メリットと比較すると厚生年金を納付するデメリットはほぼありませんが、しいて挙げるとすると給与手取り額の減少です。

厚生年金に加入すると給与の9.15%を税金として納付します。

目先の手取り額が欲しい人にとって、保険料の納付はもったいなく感じてしまうかもしれません。

人によっては、納付額の多さをデメリットに感じるケースも考えられます。

5.フリーターが厚生年金受給額を増やすには?取るべき方法を紹介

フリーターが将来貰える年金を増やすために有効な行動は、納付金額を多く納めることです。

突き詰めると、正社員となって長く保険料を納付する手段が答えになります。

この項目では、受給額をふやすために

- 継続して年金を納付し続ける

- 高い給与を獲得して納付額を増やす

- 正社員に成る

以上の3点にて解説します。

(1)ずっと年金保険料を納付し続ける

前述のとおり、一度の免除期間もなくずっと年金保険料を納付し続けると年金を満額受給できます。

年金の納付期間は20歳〜60歳までですが、60歳から65歳の5年間、任意で国民保険を納付すると将来の年金受給額をさらに増やすことができます。

(2)高い給与をもらって高額の年金保険料を納付する

厚生年金保険料は給与を基準に計算されるため、毎月の給与が高いほど多くの保険料を納めます。

厚生年金保険量の納付額が多ければ多いほど、将来貰える年金受給額も増えていきます。

(3)正社員として雇用される

より多くの年金を受給したい場合は、正社員として就職し、厚生年金に加入することがもっとも現実的です。

給与から毎月納付しつつ、賞与がある場合さらに納付料を上積みできますので、フリーターの納付額と大きな差が生まれるのです。

また、フリーターでも条件を満たせば厚生年金に加入できますが、複数の仕事を掛け持って働いている場合は加入できないケースがあります。

特別な事情や、やりたいことがない場合、正社員として働くことを目指してみてはいかがでしょうか。

正社員として長年働いたほうが年金受給額がアップし、手厚い保障も受けられます。

6.国民保険料を未納したらどうなる?

厚生年金に加入できない場合、自分で国民年金保険料を納付します。

保険料を未納した場合、いずれは納付しなければいけません。

国民年金が未納だと、将来もらえるはずの年金が減り、病気や怪我をしたときに障害年金が受給できない可能性もあり長い間、未納が続くと、財産を差し押さえの可能性もあります。

保険料の未納をつづけると起きる以下3点について説明します。

- 年金受給額が少なくなる

- 障害年金が受給できない可能性

- 財産が差し押さえされることも

(1)未納月の分だけ受給できる年金額が少なくなる

前述のとおり、貰える年金額はそれまでに納めてきた保険料に基づきます。

したがって、年金の未納分があればその分将来貰える受給額は少なくなります。

国民年金は、納付期限から2年以内に支払うと未納扱いになりません。

もし、未納分がある場合、早めに支払っておいたほうが良いでしょう。

(2)障害年金が受給できない可能性がある

国民年金の未納で障害年金が受給できない可能性もあります。

障害年金の受給要件は以下のとおりです。

- 初診日から数えて前々月までの公的年金加入期間の3分の2以上、保険料が納付または免除されている

- 初診日の時点で65歳未満であり、初診日から数えて前々月までの1年間保険料の未納がない

今後の生活の上で、障害が残るような大きな病気や怪我、事故にあわない保証はありません。

万が一のときに、傷害保険は心強い味方です。

傷害保険が受給できない事態を回避するためにも、保険料は支払っておきましょう。

(3)未納が続くと財産の差し押さえの可能性も

保険料の未納が続くと財産差し押さえの処分を受ける可能性もあります。

未納からいきなり差し押さえされることはなく、まず国民年金未納保険料納付勧奨通知書(最終催告状)や督促状などが届きます。

通知が来た後もそのままにしていると、差し押さえ予告通知書によって期限が通知される仕組みです。

差し押さえられた財産によって年金の徴収がおこなわれます。

財産の差し押さえ対象は以下のとおりです。

- 給料のある一定額

- 定額預金などをあわせた銀行預金

- 自宅など不動産

- 車

- 有価証券など債権

- 生活必需品以外の動産

未納の通知が来ても、何もせずそのままにしておくと最後は差し押さえとなるケースもあります。

納付が難しいときは、まず相談しましょう。

7.国民年金保険料を払えないときは?具体的な対処法を紹介

もし国民年金が払えない状況に陥ったときは、申請することで支払いの免除や猶予を受けられる制度が用意されていますので、早めに申請して正しく免除制度を活用しましょう。

申請せずにそのままにしておくと、未納扱いとなり、延滞金発生や財産差し押さえの憂き目にあってしまいます。

- 免除制度

- 納付猶予制度

以上の2つについて説明します。

(1)国民年金保険料の免除制度に申請する

免除制度は、失業や経済的事情によって、国民年金の支払いができないときに申請できる制度です。

申請後、承認されると保険料納付が免除されます。

免除金額はケースごとに以下のとおり分類されています。

- 全額免除

- 4分の3免除

- 半額免除

- 4分の1免除

免除した分だけ年金受給額が減る点に注意が必要です。

(2)国民年金保険料の納付猶予制度に申請する

納付猶予制度は、前年度の所得が一定額以下の場合に保険料の納付が猶予される制度です。

将来年金受給額を増やしたい場合は、あとで追加納付もできます。

申請できるのは、20歳〜50歳未満の人です。

まとめ

厚生年金は基本的に正社員向けに用意された年金制度ですが、フリーターでも正社員なみの労働が見込まれる場合、条件をクリアすることで加入できます。

しかし、フリーターと正社員では、月々の納付額や賞与の有無によって、受給額に大きな差が。

将来の安定した老後生活を送りたい場合、正社員雇用で長年働いたほうが安心できるでしょう。